若いほどいい金融知識の学びと資産形成の取組み

2022.3.1

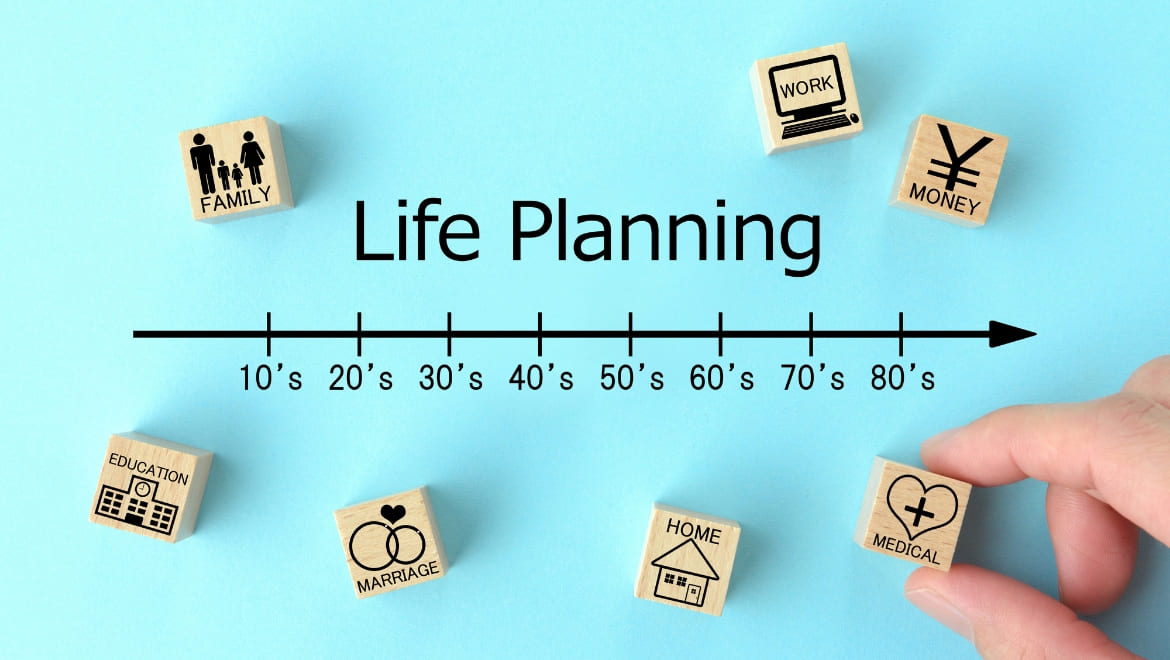

金融知識で老後リスクに対応する

たとえば皆さんは、中学や高校で「お金の増やし方」を学んだ記憶ってあるだろうか? 金融教育の先進国と言われるアメリカやイギリスに比べて、日本は学校教育で「お金」の知識を育むことが十分でないと言われている。ちなみに全国の中学・高校における、年間での「金融経済教育時間」を調査した結果(*)では、日本の中学1~2年生では0時間、中学3年~高校3年生の場合は、それぞれ1~5時間程度が最も多かったというデータもある。

その点アメリカでは、パーソナルファイナンス(個人のお金や金融)の知識を子どもの頃から養っていくことに力を入れている。州によって方法は異なるが、ゲームを通じて個人の資産運用方法を学べる教材を導入したり、小学校から貯蓄や投資などライフプランと絡めた金融知識を身に付けられる教育が盛んという。

またイギリスでも、さまざまな学習のなかに金融教育の視点が含まれており、老後資金や住宅ローン、クレジットカードの仕組みについて小学校の3・4年生から学んでいくことも多くあるそうだ。このように日本と欧米とでは、子どもの頃からの金融教育の環境にすでに大きな差があるわけだ。

もちろん、日本とアメリカ・イギリスでは社会環境も国民的な価値観も違うことから、一概に比較すべきではないだろう。けれども将来の老後リスクを考えれば、若いうちから必要な金融知識を身に付け、確かな人生設計へとつなげていくことは大切な事柄のひとつと言えるに違いない。

企業も一緒にライフプランに取り組む時代

一方で、いま企業のほうも、個人の「お金」の将来設計につながるさまざまな制度の充実が進んでいる。たとえば、神戸製鋼所でも導入している「(選択制)確定拠出型年金」もそのひとつ。近年導入する企業が増えているこの制度は、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行うことができるメリットの大きな仕組みだ。

個人での運用を選択すれば、その成果によって将来の退職金や年金の額を変動させることも可能で、節税メリットも得られるもの。こうした制度が一般化しつつあることも含め、これからは個人が企業と一緒に金融知識を高めていくことが、日本でも広く求められる時代になりそうだ。

「老後20~30 年間で約2,000 万円が不足する」という金融庁の試算を発端にした「老後2,000万円問題」が世間をにぎわせて以来、将来の「お金」に対する危機感を抱いた人は少なくないかもしれない。社員一人ひとりの人生設計にきちんと寄り添い、一緒に将来を考えていける福利厚生の仕組みも、企業にとってはいっそう大事になっていきそうである。

*「中学校・高等学校における金融経済教育の実態調査報告書」~平成26年4月金融経済教育を推進する研究会 より

VIDEO GALLERY

KOBELCOのムービー

神戸製鋼グループ紹介映像

1. 研究所の概要

2. コア技術紹介 金属組織制御技術

3. 材料系研究員インタビュー

4. 食堂・居室の紹介

5. 採用PR

News

ニュース・お知らせ

2024

Mar.

1

選考エントリーページをオープンしました!

ご質問などがございましたら

採用担当までお問合せください。

人事労政部採用・育成グループ採用担当